1.国債とは

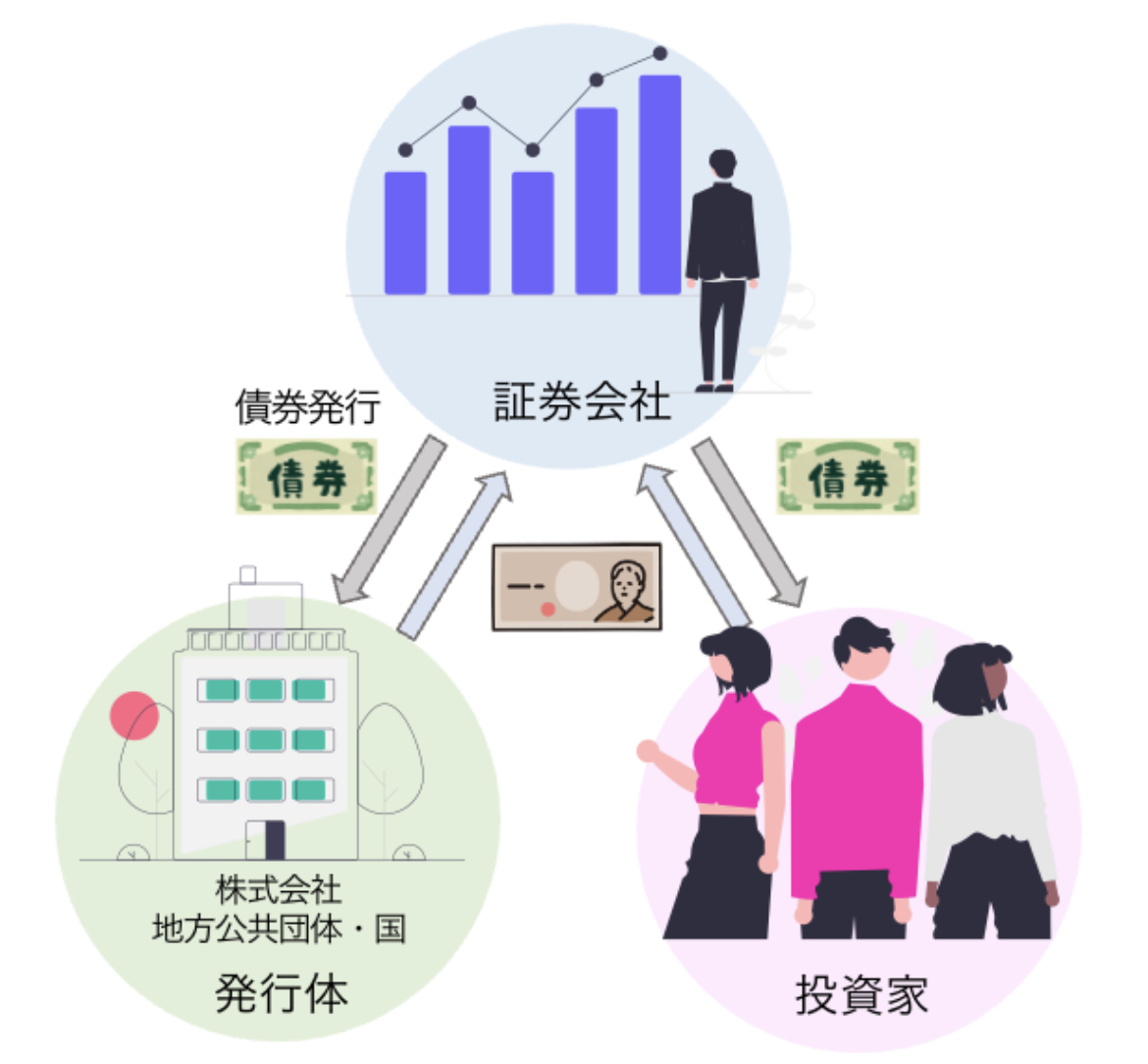

国債は「国の発行する債券」です。企業や団体が銀行などから資金を借り入れたときに発行される借用証書の一種が債券ですが、その中でも国が発行する債券のことを「国債」といいます。

国債を購入するというのは、国に一定期間お金を投資することを意味しています。投資なので定期的に利子が支払われ、満期になれば元本の返済を受けることが可能です。

国債は、国がさまざまな公共サービスなどを運営するために必要なお金を調達するために発行しているのですが、課題も抱えているのが現状です。。

国債で得たお金の使い道に、道路や橋、ダムなど公共設備の整備があります。

道路も橋も私たちの生活になくてはならないものですが、非常に大きなお金が必要で、国が集めた税金だけで賄うのは難しい場合もあります。

それに道路や橋は一度つくったら、将来にわたって何十年もの間利用するため、いま働いている人たちから集めた税金だけで費用を賄うのは不公平なため、まず国債を発行してお金を集めて道路や橋を作ります。

借りたお金は何十年もかけて、国民から集める税金で少しずつ返していくことで、現在働いている人たちだけでなく、将来の世代も費用を負担することになり、こうした意味で国債は、私たちの生活を支えるという重要な役割を果たしていると言えるのです。

また、投資家が国の借金の申し出に賛同し、国債を購入することで、国にお金が入るため「国債=国の借金」というイメージが一般的です。

国債の中でも個人の投資家が購入しやすいように工夫された商品を「個人向け国債」と呼びます。

個人向け国債の特徴は1万円以上、1万円単位での購入が可能ということ。保有期間中は半年に1回利子が支払われ、満期になると元本が全額返還(償還)されます。

発行(購入)後1年経つといつでも中途換金ができ、直近1年分の利子は差し引かれますが、満期前でも元本割れすることなく換金が可能です。

2.国債のメリット

投資先として国債を考えている人にとっては、国債にどのようなメリットや強みがあるのか気になるかと思います。ここでは国債のメリットについて解説します。

安全性の高さ

個人向け国債では満期および中途換金時の元本償還や利子の支払いを国が保証してくれるため、極めて安全性の高い金融商品です。

国が発行している以上、日本国が責任をもって債務を果たすことになっています。これをわかりやすく例えると、おあなたが誰かにお金を利子付きで貸す場合に、確実に返済能力のある人にお金を貸しているという状態なのです。

少額投資が可能

個人向け国債は最低で1万円から購入でき、投資のハードルが低めなのも魅力です。

定期預金と比較して金利が高い

定期預金の金利は、メガバンクでは0.01%程度なのに対して、個人向け国債の金利は3年の固定金利で0.05%(2023年8月現在)と差があります。

元本も保証されているため、貯金するよりも国債を購入した方が高い金利で資産を運用することができます。

ちなみに5年の固定金利は0.14%(2023年8月現在)とさらに高く、長期間貯金したままになるのであれば、なおさら国債を購入することがおすすめです。

毎月売り出されている

個人向け国債は毎月売り出され、翌月には発行されます。「購入するのに数ヶ月間待たなければならない」などということはないので安心してください。

譲渡、相続が可能

個人向け国債は、有価証券として株式などと同様に譲渡・相続することが可能です。譲渡・相続は1万円から可能で、もし、保有者が死亡した場合は相続人の口座に移管できるのも特徴です。

ただし、あくまでも個人向け国債であるため、譲渡・相続も個人間でのみに限定されているので注意してください。

3.国債のデメリット

これまであげたメリットがある反面、デメリットもあるためしっかり頭に入れて投資に生かしましょう。

換金にできるようになるまで期間が必要

個人向け国債は途中解約できるようになるのが、発行後1年が経過してからで「やっぱり現金が必要」と思い直しても、1年間は国債を解約はできないので要注意です。

途中解約するとリターンは小さくなる

国債は購入から1年すると途中解約できます。

ただし、途中解約すると「中途換金調整額」という名目で「直前2回分の利子×0.79685」分の金額が差し引かれてしまい、得られるリターンは小さくなります。

収益性は高くない

メリットとして、定期預金と比較して金利が高いと説明しましたが、もっと金利の良い商品があるのも事実です。

国債は元本割れのリスクが低く安全性が高い商品である反面、投資信託などと比べると低金利です。

例えば100万円分の国債を購入しても、現在の国債の金利0.05%で考えると、1年の利息は500円(税引前)となります。

大きなリターンは期待できず、収益性は高いとは言えません。安全を取るか利益を追い求めるかで変わります。

4.国債の種類

国債といってもその種類は様々です。個人で購入できる「個人向け国債」をはじめ、固定利付国債や変動利付国債などいろいろな国債があるので、それぞれの特徴を開設します。

固定利付国債

発行時の金利があらかじめ決まっていて、その金利が満期まで変動することがない仕組みを持つ国債の総称です。

2年、5年、10年、20年、30年、40年満期の国債、3年と5年満期の個人向け国債が固定利付国債に分類されます。利息は半年に1回受け取ることができます。

変動利付国債

固定利付国債と同じく半年に1回利息を受け取ることができますが、利息が金利水準に合わせて値動きするのが「変動利付国債」です。

金利水準に合わせるというのは、利子が支払われる時点での景気や物価などを反映した市場実勢に合わせて変動することを意味しています。

個人向け国債

その名の通り個人の投資家を対象とした国債のことで、法人は購入することができません。額面金額1万円から購入することができるため、手が出しやすい商品です。

現在、個人向け国債は変動金利の10年債と固定金利の5年債および3年債の3種類が毎月発行されています。

いずれも金利は0.05%が最低保証されており、利息は半年ごとに受け取ることができます。

新窓販国際

新窓販国債とは、新型窓口販売方式によって販売されている国債のこと。個人向け国債と並び、個人でも購入しやすい国債のひとつです。

従来は郵便局や金融機関を経由した民間窓口販売だったところへ変更が加えられ、新しい窓口販売で発行されるようになったのが「新窓販国債」です。

満期設定は主に10年となっており、最低5万円から購入できます。

復興応援国債

東日本大震災からの復興を応援する意図のもと発行された国債です。10年変動金利型の個人向け国債を骨組みに条件が設定されており、金利は固定で0.05%となっています。

物価連動国債

物価動向によって元本が変わる国債を指します。利率自体は満期まで変わらないものの、物価によっては元本そのものが物価によって左右されるため、利息が増減するのが特徴です。

5.国債を購入するには

国債はだいたいの金融機関で購入することができます。

購入の際には国債の発行スケジュールや口座の開設など事前に準備が必要な項目については確認して、スムーズに手続きができるようにしておきましょう。

以下では具体的な国債の購入方法を紹介します。

国債が購入できる場所

国債は以下の場所で購入できます。

- 郵便局

- 都市銀行

- 地方銀行

- 証券会社

- 信用金庫

- 農業協同組合 など

店頭だけでなく、Webでの申し込みも可能です。Webで購入する場合は、利用する証券会社によって手数料が異なったり、キャンペーンがあったりするのでしっかりと各証券会社で概要をチェックしてみてください。

国債発行のスケジュール

国債は、毎月月初の5営業日以内にまでに購入の募集が始まります。この募集期間中に購入できなかった場合は、次月の募集期間まで待つ必要があります。

購入した国債はすぐには発行されず、翌月の15日前後に発行されるためしっかりとスケジュールを把握したうえで購入するようにしましょう

国債購入時に必要なもの

国債を購入するには、利用する金融機関の口座開設が必要です。

「本人確認書類」や「印鑑」など基本的に定番の準備物ですが、事前に確認して自分の投資タイミングを逃さないようにしましょう。

個人向け国債や新窓販国債は、口座開設した金融機関の窓口やWebページ(Web購入に対応している証券会社の場合)で購入が可能です。

まとめ

国債と聞くと難しいもののイメージがあった方もいるかもしれませんが、個人でも購入でき身近な投資商品であることを知っていただけたかと思います。

元本割れのリスクが非常に低いため、安全第一で運用したい人にとってはとても魅力的だと思います。

その他の投資に比べて金利が低いというデメリットもありますが、銀行口座に貯金して放置しているだけになるくらいなら国債を買わない手はないのではないでしょうか。

まずは手堅く投資をはじめてみたいという、投資初心者の方はチャレンジしてみて投資に実感を持つきっかけとしてみてください。